[CHÍNH THỨC] Nghị định 68/2026/NĐ-CP: Chính sách thuế mới đối với hộ kinh doanh, cá nhân kinh doanh

Nghị định 68/2026/NĐ-CP quy định chính sách thuế mới cho hộ kinh doanh: ngưỡng miễn thuế 500 triệu, phương pháp tính thuế, hóa đơn điện tử và quản lý kinh doanh online.

![[CHÍNH THỨC] Nghị định 68/2026/NĐ-CP: Chính sách thuế mới đối với hộ kinh doanh, cá nhân kinh doanh](https://center.visnam.com/api/files/resources/community-files/visnam_019c46d7-dc5b-7b08-9810-0f1bf9a2e17b/gallery/nghi-dinh-68-chinh-sach-thue-moi-doi-voi-hkd-202603061011-202605151736-16efc660.webp)

Ngày 05/03/2026, Chính phủ đã ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Nghị định đưa ra nhiều thay đổi đáng chú ý liên quan đến ngưỡng doanh thu miễn thuế, phương pháp tính thuế, hóa đơn điện tử và quản lý kinh doanh trên nền tảng số.

Dưới đây là những điểm quan trọng mà hộ kinh doanh cần nắm.

1. Thông tin chung về Nghị định 68/2026/NĐ-CP

|

Loại văn bản |

Nghị định |

|

Số, ký hiệu |

68/2026/NĐ-CP |

|

Tổ chức ban hành |

Chính phủ |

|

Ngày ban hành |

05/03/2026 |

|

Ngày có hiệu lực |

05/03/2026 |

|

Nội dung |

Quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh |

2. Một số nội dung đáng lưu ý tại Nghị định số 68/2026/NĐ-CP về chính sách thuế với hộ kinh doanh

(2.1) Phạm vi điều chỉnh và đối tượng áp dụng

Nghị định quy định các nội dung liên quan đến:

- Thuế GTGT

- Thuế Thu nhập cá nhân (TNCN)

- Khai thuế, nộp thuế, quyết toán thuế

- Quản lý hóa đơn điện tử

- Trách nhiệm khấu trừ thuế của các nền tảng thương mại điện tử

- Trách nhiệm của các tổ chức có hợp tác kinh doanh với hộ kinh doanh

Đối tượng áp dụng gồm:

- Hộ kinh doanh, cá nhân kinh doanh

- Cơ quan thuế và công chức thuế

- Tổ chức, nền tảng có liên quan

(2.2) Hiệu lực thi hành

Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành, tức từ ngày 05/03/2026.

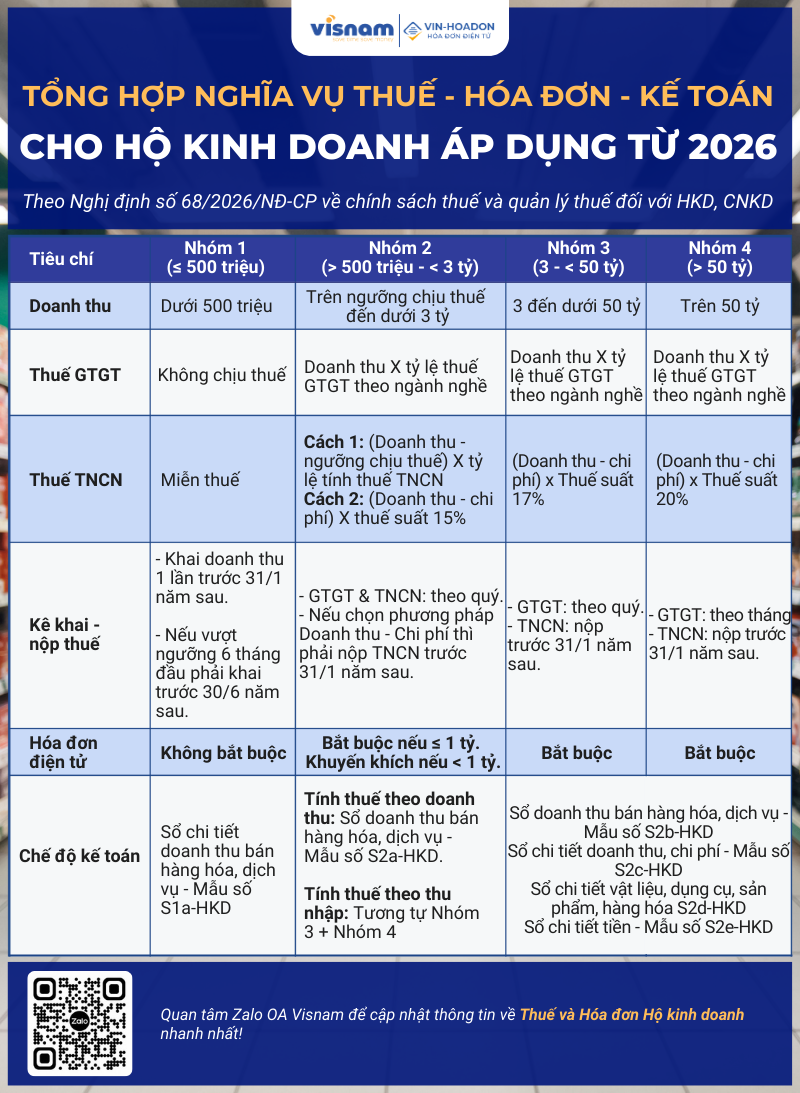

(2.3) Ngưỡng doanh thu miễn thuế chính thức

Điều 3, 4 Nghị định số 68/2026/NĐ-CP đã quy định về ngưỡng doanh thu miễn thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN) như sau:

Điều 3. Thuế giá trị gia tăng

1. Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng.

Điều 4. Thuế thu nhập cá nhân

1. Cá nhân cư trú có hoạt động sản xuất, kinh doanh, bao gồm cả cá nhân đăng ký thành lập hộ kinh doanh hoặc người được các thành viên hộ gia đình ủy quyền làm người đại diện hộ kinh doanh (sau đây gọi là cá nhân kinh doanh) có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân.

Tóm lại, hộ kinh doanh, cá nhân kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế GTGT và thuế TNCN.

Với hộ kinh doanh có doanh thu năm trên 500 triệu đồng sẽ tính thuế GTGT trực tiếp theo doanh thu bằng tỷ lệ % nhân (x) doanh thu theo Luật Thuế giá trị gia tăng số 48/2024/QH15 và tính thuế TNCN theo Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/QH15.

(2.4) Phương pháp tính thuế TNCN hộ kinh doanh

Phương pháp tính thuế TNCN hộ kinh doanh được quy định tại Điều 5 Nghị định số 68/2026/NĐ-CP như sau:

Với hộ kinh doanh có mức doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng thì chọn một trong hai phương pháp tính thuế thu nhập cá nhân:

Tính trên Doanh thu: Doanh thu x thuế suất:

Tính theo Thu nhập: (Doanh thu – Chi phí) × Thuế suất

Lưu ý: Cần thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng

Hộ kinh doanh doanh thu trên 3 tỷ đồng

Bắt buộc áp dụng: Tính thuế theo thu nhập

(Doanh thu – Chi phí) × Thuế suất

(2.5) Trường hợp kinh doanh nhiều địa điểm hoặc nhiều hợp đồng

Điều 4 Nghị định số 68/2026/NĐ-CP có quy định:

Điều 4. Thuế thu nhập cá nhân

3. Đối với cá nhân kinh doanh nộp thuế thu nhập cá nhân theo quy định tại khoản 3 Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/QH15, trường hợp cá nhân có nhiều ngành, nghề kinh doanh áp dụng các mức thuế suất thuế thu nhập cá nhân khác nhau hoặc có nhiều địa điểm kinh doanh thì cá nhân được áp dụng mức trừ 500 triệu đồng trước khi tính thuế thu nhập cá nhân đối với một hoặc một số ngành, nghề kinh doanh hoặc địa điểm kinh doanh do cá nhân lựa chọn theo phương án có lợi nhất, nhưng tổng mức trừ không vượt quá 500 triệu đồng trong một năm đối với doanh thu của toàn bộ hoạt động kinh doanh quy định tại khoản này.

Trường hợp doanh thu từ ngành, nghề kinh doanh hoặc địa điểm kinh doanh được lựa chọn chưa trừ đủ 500 triệu đồng, cá nhân được trừ tiếp mức chưa trừ hết vào doanh thu của một hoặc một số ngành, nghề kinh doanh hoặc địa điểm kinh doanh khác cho đến khi tổng mức trừ đủ 500 triệu đồng.

Ngưỡng miễn thuế 500 triệu đồng/năm chỉ được áp dụng một lần cho toàn bộ hoạt động kinh doanh.

Hộ kinh doanh có thể:

Chọn ngành nghề hoặc địa điểm kinh doanh có lợi nhất để áp dụng mức miễn này.

Nếu chưa trừ hết 500 triệu:

Có thể phân bổ phần còn lại sang các địa điểm khác, nhưng tổng mức miễn vẫn không vượt 500 triệu đồng/năm.

(2.6) Quy định về hóa đơn điện tử hộ kinh doanh

Mục 5 Điều 8 Nghị định số 68/2026/NĐ-CP quy định hộ kinh doanh có doanh thu năm trên 1 tỷ đồng bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế.

5. Sử dụng hóa đơn điện tử

a) Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng hằng năm từ 01 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20 tháng 3 năm 2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

Bên cạnh đó, Điều 5 cũng quy định trường hợp hộ kinh doanh, cá nhân kinh doanh không đăng ký sử dụng hóa đơn điện tử, có nhu cầu sử dụng hóa đơn điện tử thì thực hiện khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ.

(2.7) Quy định về thuế đối với kinh doanh trên nền tảng thương mại điện tử

Điều 11 Nghị định số 68/2026/NĐ-CP quy định về khai thuế, khấu trừ thuế đối với hộ kinh doanh trên nền tảng thương mại điện tử như sau:

1. Chủ quản nền tảng thương mại điện tử, nền tảng số khác trong nước hoặc nước ngoài có chức năng đặt hàng trực tuyến và chức năng thanh toán có trách nhiệm thực hiện khấu trừ, khai thay và nộp thay số thuế đã khấu trừ đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ của hộ kinh doanh, cá nhân kinh doanh theo quy định tại Nghị định số 117/2025/NĐ-CP ngày 09 tháng 6 năm 2025 của Chính phủ quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân.

2. Hộ kinh doanh, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác không có chức năng đặt hàng trực tuyến và chức năng thanh toán có trách nhiệm tự kê khai, nộp thuế theo quy định tại Điều 8, Điều 9, Điều 10 Nghị định này.

(2.8) Các quy định chuyển tiếp quan trọng trong năm 2026

Theo Nghị định số 68/2026/NĐ-CP, một số quy định chuyển tiếp quan trọng trong năm 2026 như sau:

Chuyển từ thuế khoán sang kê khai

Không truy thu các năm trước

Không xử phạt, trừ trường hợp cố tình che giấu doanh thu

Kê khai hàng tồn kho và tài sản

Hộ kinh doanh phải:

- Lập bảng kê hàng tồn kho và tài sản

- Tại thời điểm 31/12/2025

- Gửi cho cơ quan thuế trước ngày 20/04/2026

Điều chỉnh hợp đồng cho thuê tài sản

Các hợp đồng:

- Ký trước năm 2026

- Thời hạn trên 6 tháng

- Doanh thu trên 500 triệu

→ Sẽ áp dụng quy định thuế mới.

3. Tổng kết: Quy định về Thuế – Hóa đơn – Sổ sách kế toán hộ kinh doanh theo Nghị định số 68/2026/NĐ-CP

Trong bối cảnh quy định ngày càng siết chặt, việc ứng dụng công nghệ giúp hộ kinh doanh theo dõi doanh thu, quản lý hóa đơn và dữ liệu bán hàng chính xác hơn, giảm rủi ro khi thực hiện nghĩa vụ thuế.

Sofipos là giải pháp quản lý bán hàng phù hợp cho cửa hàng và hộ kinh doanh, giúp:

- Theo dõi doanh thu theo thời gian thực

- Quản lý bán hàng - tồn kho - hóa đơn trên cùng một hệ thống

- Dễ dàng tổng hợp dữ liệu phục vụ kê khai thuế khi cần.

Bên cạnh đó, khi hộ kinh doanh thuộc diện bắt buộc sử dụng hóa đơn điện tử, việc sử dụng phần mềm hóa đơn điện tử chuyên dụng sẽ giúp quá trình phát hành và quản lý hóa đơn trở nên đơn giản hơn.

VIN-HOADON là giải pháp hóa đơn điện tử hỗ trợ hộ kinh doanh và doanh nghiệp:

- Xuất và phát hành hóa đơn điện tử nhanh chóng

- Kiểm tra thông tin trước khi phát hành để hạn chế sai sót

- Lưu trữ hóa đơn an toàn, tra cứu dễ dàng khi cần đối soát hoặc kê khai thuế

- Đáp ứng đầy đủ quy định của cơ quan thuế

Sự kết hợp giữa Sofipos (quản lý bán hàng) và VIN-HOADON (hóa đơn điện tử) giúp hộ kinh doanh xây dựng quy trình bán hàng – xuất hóa đơn – lưu trữ dữ liệu một cách đồng bộ, minh bạch và đúng quy định pháp luật.